Titelthema

WIE LANGE GEHT DIE GOLDPREISRALLY?

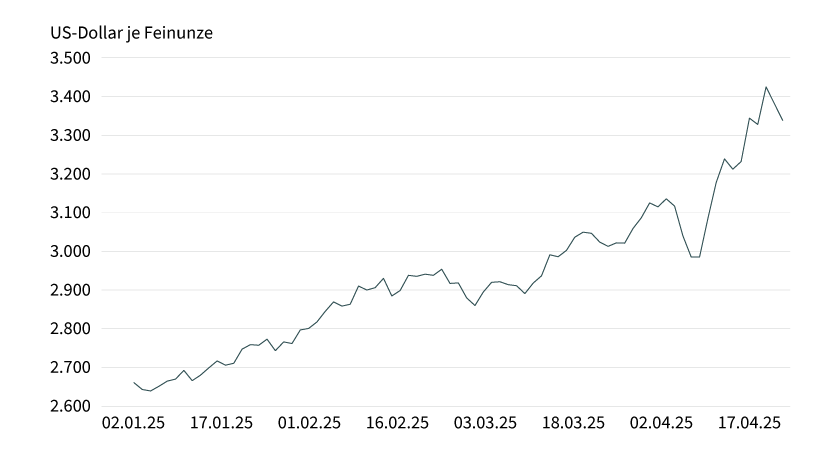

Der Goldpreis setzt seinen Höhenflug nahezu ungebremst fort. Nachdem sich das Edelmetall im vergangenen Jahr um 27 Prozent verteuerte – so stark wie zuletzt vor 14 Jahren –, schloss es das erste Quartal 2025 mit einem Plus von 19 Prozent ab. Das entspricht dem stärksten Quartalsanstieg seit mehr als 38 Jahren. Mitte März überwand der Goldpreis erstmals die Marke von 3.000 US-Dollar je Feinunze, Ende März 3.100 US-Dollar. Im April hat sich der Preisanstieg nochmals beschleunigt. Nach einem kurzzeitigen Rücksetzer Anfang April wurden nach Ostern in der Spitze 3.500 US-Dollar erreicht (siehe Grafik 1). Seit dem ersten Überschreiten der Marke von 2.000 US-Dollar im August 2020 sind nicht einmal fünf Jahre vergangen. Der Sprung von 1.000 US-Dollar im März 2008 auf 2.000 US-Dollar hatte immerhin noch mehr als zwölf Jahre gedauert.

Grafik 1: Goldpreis weiter auf Höhenflug

Stand: 23. April 2025; Quelle: Bloomberg, Commerzbank

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung. Weitere Informationen zu der hier dargestellten Wertentwicklung entnehmen Sie bitte den Rechtlichen Hinweisen.

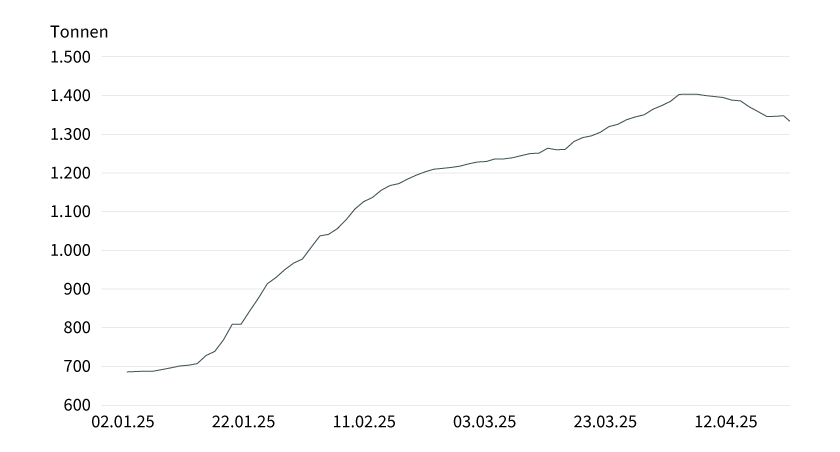

Auftrieb erhält der Goldpreis durch die hohe Unsicherheit wegen der Unberechenbarkeit des US-Präsidenten Donald Trump. Dies betrifft seine erratischen Entscheidungen in der Zollpolitik, die Innenpolitik mit dem Vorgehen gegen verschiedene Behörden und auch die Außen- und Sicherheitspolitik. Dazu kamen verbale Angriffe auf den Präsidenten der US-Notenbank. Daher verwundert es nicht, dass sich Gold einer starken Nachfrage als sicherer Hafen erfreut. Zu erkennen ist das an kräftigen Zuflüssen in die Gold-ETFs. Sie verzeichneten Daten des World Gold Council zufolge in den ersten drei Monaten des Jahres Netto-Zuflüsse von 226 Tonnen, was dem stärksten Anstieg der Gold-ETF-Bestände innerhalb eines Quartals seit drei Jahren entsprach. Gleichzeitig kam es im ersten Quartal wegen der Sorge vor US-Importzöllen und der dadurch bedingten zeitweise deutlichen Ausweitung der Preisdifferenz zwischen dem Gold-Terminkontrakt an der US-Rohstoffterminbörse Comex und dem Kassapreis in London zu einem massiven Anstieg der Goldbestände an der Comex um fast 700 Tonnen. In der Folge wurde das verfügbare Gold in London knapp, was zu längeren Auslieferungszeiten und einem Anstieg der Leihesätze führte.

Als Folge der im April in Kraft getretenen US-Importzölle, die zwischen 10 Prozent und im Falle Chinas 145 Prozent variieren, der ebenfalls seit Anfang April geltenden Autozölle von 25 Prozent sowie der bereits seit Mitte März geltenden Zölle von 25 Prozent auf Stahl und Aluminium sind die Inflationserwartungen der US-Verbraucher kräftig gestiegen. Zudem berichteten die Einkaufsmanager der US-Unternehmen von stark steigenden Preisen für Vorprodukte. Auch die angekündigte Entlassungswelle bei Bundesangestellten durch die von Trump-Berater Elon Musk geführte Abteilung für Regierungseffizienz (DOGE) löste große Verunsicherung aus. All das führte dazu, dass sich die Stimmung sowohl bei den US-Unternehmen als auch bei den US-Verbrauchern eintrübte. Die Wahrscheinlichkeit für eine US-Rezession ist daher merklich gestiegen. Die US-Notenbank Fed steht damit vor einem Dilemma. Die sich eintrübenden Konjunkturerwartungen würden für weitere Zinssenkungen sprechen, die zunehmenden Inflationsrisiken für eine Beibehaltung des Leitzinsniveaus. Wegen der Rezessionssorgen erwarten die Marktteilnehmer stärkere Fed-Zinssenkungen bis zum Ende des Jahres, woraufhin die US-Anleiherenditen zwischenzeitlich deutlich gefallen waren. Das führte zusammen mit den gestiegenen Inflationserwartungen zu einem Rückgang der Realzinsen, was Gold zusätzlich beflügelte.

Der Goldpreis geriet in Reaktion auf die Zollankündigungen von US-Präsident Trump und die dadurch ausgelösten Marktturbulenzen Anfang April zwischenzeitlich unter Druck und fiel kurzzeitig unter die Marke von 3.000 US-Dollar (siehe Grafik 1). Was seltsam klingt, ist nicht ungewöhnlich. Ähnliches war schon im Frühjahr 2020 während der Coronapandemie und im Herbst 2008 während der großen Finanzkrise zu beobachten. Denn Marktteilnehmer dürften dann auch ihre Goldpositionen verkaufen, um Liquidität zur Erfüllung höherer Sicherheitsanforderungen bei Terminkontrakten (Margin Calls) zu schaffen, und Verluste bei anderen Anlageklassen, beispielsweise bei Aktien, auszugleichen. So verzeichnete der weltgrößte Gold-ETF am 4. und 7. April, den beiden Handelstagen mit besonders kräftigen Verlusten an den Aktienmärkten, Abflüsse von mehr als 9 Tonnen. Dieser ETF wird vorrangig von institutionellen Anlegern für Investments in Gold genutzt. Wie in den beiden genannten Fällen holte Gold die Verluste aber schnell wieder auf.

Grafik 2: Kräftiger Anstieg der Goldbestände an der Comex

Stand: 22. April 2025; Quelle: Bloomberg, Commerzbank Research

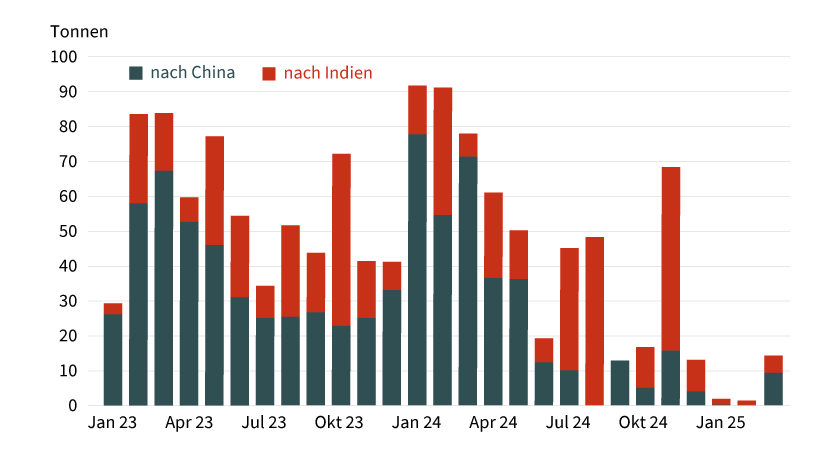

Das im ersten Quartal stark gestiegene Preisniveau hinterließ allerdings auch sichtbare Bremsspuren bei der physischen Goldnachfrage in Asien. So kamen die Goldlieferungen der Schweiz nach China und Indien im Januar und Februar nahezu zum Erliegen (siehe Grafik 3). Im ersten Quartal summierten sich die Goldexporte nach China und Hongkong laut Daten der Schweizer Zollbehörde auf 13,4 Tonnen, was einem Einbruch um 95 Prozent gegenüber dem Vorjahr entsprach. Nach Indien gingen 7,4 Tonnen und damit 87 Prozent weniger als im Vorjahr. China exportierte außerdem in den ersten beiden Monaten des Jahres mehr Gold nach Hongkong, als es von dort importierte. Das ist zuvor nur im April und Mai 2020 während der Corona-Lockdowns passiert. Normalerweise dient Hongkong als Importhub für die Goldeinfuhren nach China. All das deutet auf eine sehr schwache Goldnachfrage in Indien und China hin, die zusammen mehr als die Hälfte der privaten Goldnachfrage stellen. Ein hochrangiger Vertreter der indischen Goldschmuckindustrie rechnete im März sogar mit einem Nachfragerückgang um mehr als 30 Prozent in diesem Jahr, sollten die Goldpreise auf dem hohen Niveau bleiben. Von daher sind die Goldnachfrage und damit auch der Goldpreis stark davon abhängig, dass die Gold-ETFs weiterhin starkes Kaufinteresse auf sich ziehen.

Grafik 3: Kaum noch Goldlieferungen aus der Schweiz nach China und Indien

Stand: 17. April 2025; Quelle: Schweizer Zollbehörde, Commerzbank Research

Wir erachten den Goldpreis aufgrund der weiterhin hohen Unsicherheit und der Aussicht auf weitere Fed-Zinssenkungen als gut unterstützt. Wir haben daher unsere Preisprognose nach oben revidiert und erwarten zum Jahresende einen Goldpreis von 3.000 US-Dollar je Feinunze. Wir sehen somit allerdings auch kein größeres Aufwärtspotenzial mehr. Unsere Volkswirte erwarten zwar zwei Fed-Zinssenkungen der US-Notenbank um jeweils 25 Basispunkte im Herbst, gefolgt von einer weiteren im Frühjahr 2026. Das wäre aber ein Zinsschritt weniger, als derzeit vom Markt erwartet wird. Das momentane Anstiegstempo wird sich kaum dauerhaft fortsetzen lassen, ohne dass es zu einer Korrektur kommt. Das stark gestiegene Preisniveau dürfte außerdem zu einem spürbaren Rückgang der physischen Goldnachfrage in Asien führen und könnte auch die Goldkäufe der Zentralbanken bremsen.

Angriff auf die Fed schiebt Gold an

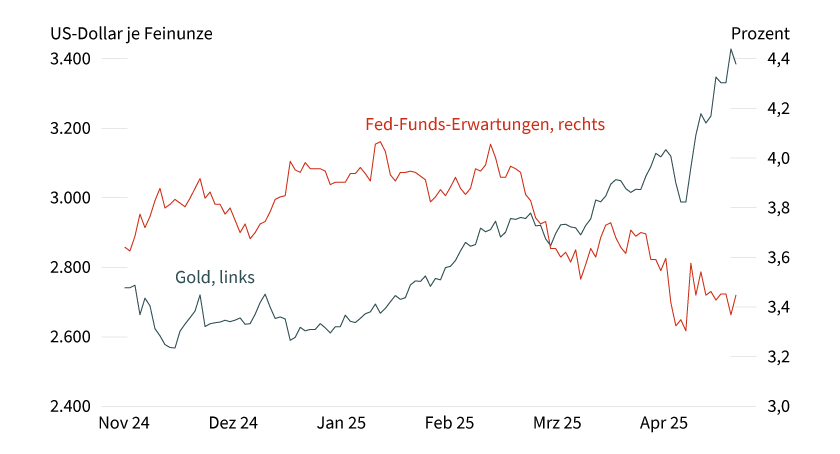

Der Goldpreis erreichte nach der verbalen Attacke des US-Präsidenten gegen US-Notenbankchef Jerome Powell kurz nach Ostern ein neues Rekordhoch von 3.500 US-Dollar je Feinunze. Auch in Euro gerechnet hatte das Edelmetall zwischenzeitlich die 3.000er-Marke geknackt. Dabei ist weniger verwunderlich, dass Trump den Fed-Chair aufforderte, die Zinsen zu senken – das hat er in der Vergangenheit oft genug getan. Überraschender ist eher die sehr schnell zunehmende Intensität der Angriffe, wie auch die Drohung, Powell aus seinem Amt zu entlassen (laut Wirtschaftsberater würde man dies prüfen). Warum Gold hiervon profitieren kann, liegt auf der Hand. Sollte es der US-Regierung gelingen, die US-Notenbank gefügig zu machen, wäre mit einer zu lockeren Geldpolitik und damit einhergehend einem deutlichen Anstieg der US-Inflation zu rechnen – beides würde Gold als Anlage attraktiver machen. Wie folgenreich ein Angriff auf die Unabhängigkeit der Notenbank im Extremfall sein kann, zeigt sich am Beispiel der Türkei, wo die Inflationsrate seit mehr als fünf Jahren im zweistelligen Bereich liegt, zuletzt fast 40 Prozent betrug und die Währung in der Folge massiv an Wert verlor.

Wie geht es nun weiter? Das hängt zum einen davon ab, ob es Trump bei seinen verbalen Attacken belässt oder tatsächlich eine frühzeitige Entlassung Powells wahrscheinlicher wird, und zum anderen, wie die Fed nun auf die Äußerungen in ihrer nächsten Sitzung am 7. Mai reagiert.

Grafik 4: Goldpreis steigt schneller als US-Zinserwartungen fallen

Fed-Funds-Erwartungen für Dezember 2025 auf Basis von Futures

Stand: 23. April 2025; Quelle: Bloomberg, Commerzbank Research

Prognosen sind kein Indikator für die künftige Entwicklung.

Drei Szenarien sind vorstellbar

1) Die Fed setzt ein Zeichen für ihre Unabhängigkeit und lässt ihre Zinsen in der kommenden Sitzung unverändert und betont, dass sie sich nicht politisch beeinflussen lassen werde. Zwar wäre dann zweifellos mit weiteren verbalen Ausfällen des Präsidenten zu rechnen, solange darauf aber keine Taten folgten, wären sie ohne weitere Konsequenz. Der Goldpreis dürfte dann, wie zuletzt bereits geschehen, noch weiter korrigieren, auch weil wir davon ausgehen, dass auch der US-Zollstreit nicht weiter eskaliert.

2) Die Fed setzt ein Zeichen für ihre Unabhängigkeit und lässt ihre Zinsen in der kommenden Sitzung unverändert und betont, dass sie sich nicht politisch beeinflussen lassen werde. Die US-Regierung entlässt daraufhin – auf welche Weise auch immer – Fed-Chair Powell und ersetzt ihn durch einen folgsameren Notenbanker. Die Unabhängigkeit der US-Notenbank wäre damit beendet. Das würde zweifellos zu heftigen Reaktionen an den Finanzmärkten führen – so wäre etwa mit einer massiven Abwertung des US-Dollar zu rechnen und mit einem Anstieg der US-Inflationserwartungen. Der Goldpreis würde seinen Höhenflug fortsetzen.

3) Die Fed senkt in der kommenden Sitzung ihre Zinsen. Selbst wenn sie das mit fundamentalen Argumenten stützen kann – etwa, dass die US-Zölle die Inflation nur temporär ansteigen lassen würden, eine Abschwächung der US-Konjunktur disinflationär wirken würde –, würde mit hoher Wahrscheinlichkeit unter vielen der Eindruck entstehen, dass die Lockerung auf Druck durch die US-Regierung erfolgt ist. Zwar wäre die Unabhängigkeit der US-Notenbank auf den ersten Blick noch gegeben, wäre aber deutlich angekratzt. Auch hierauf würden die Märkte mit einer US-Dollar-Schwäche und steigenden Inflationserwartungen reagieren, aber vermutlich auf graduellere Weise als in Szenario 2. Der Goldpreis würde zunächst wohl weiter steigen, aber eine Korrektur wäre immer noch wahrscheinlich, sollte es zu keiner weiteren Eskalation beim US-Handelsstreit kommen.

Wir nehmen Szenario 1 als Basisszenario an. Unterstützt wird diese Annahme durch Äußerungen von US-Präsident Trump, in denen er dementierte, er habe vor, Powell zu entlassen. Wir halten entsprechend an unserer Prognose einer Korrektur des Goldpreises in Richtung 3.000 US-Dollar je Feinunze im Laufe des Jahres fest. Dass diese Prognose mit hoher Unsicherheit behaftet ist, sollte offensichtlich sein. Denn der Anstieg des Goldpreises in den vergangenen Monaten ist kaum allein mit fundamentalen Argumenten (etwa der Entwicklung der US-Zinserwartungen) zu rechtfertigen, sondern beruht vor allem auf einer Flucht in sichere Häfen angesichts der hohen politischen Unsicherheit. Kurz gesagt: Solange wir nicht in die Köpfe der US-Regierung bzw. des US-Präsidenten schauen können, lässt sich die weitere Entwicklung des Goldpreises kaum vorhersagen.

Produktidee: Zertifikate und Optionsscheine auf Gold

Sie möchten von der künftigen Wertentwicklung von Gold profitieren? Mit Zertifikaten und Optionsscheinen von Société Générale haben Sie die Möglichkeit, an steigenden oder fallenden Notierungen zu partizipieren. Ein Überblick über das gesamte Produktspektrum steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

Aber Achtung: Da die von Société Générale angebotenen Produkte in Euro notieren, der Handelspreis von Gold allerdings in US-Dollar, besteht für den Investor ein Währungsrisiko, wenn der Euro/US-Dollar-Wechselkurs steigen sollte. Um das Wechselkursrisiko für den Anleger auszuschalten, bietet Société Générale in der Regel neben einer nicht währungsgesicherten Variante (Non-Quanto) auch eine währungsgesicherte bzw. währungsoptimierte (Quanto) Variante an.

Discount-Zertifikate

|

WKN |

Basiswert |

Cap |

Discount |

Max. Rendite p.a. |

Quanto |

Bewertungstag |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|---|

|

Gold |

2.700,00 USD |

22,84 % |

4,49 % |

Nein |

19.12.2025 |

230,05/230,11 EUR |

|

|

Gold |

3.000,00 USD |

12,72 % |

6,69 % |

Nein |

19.12.2025 |

252,25/253,31 EUR |

|

|

Gold |

3.350,00 USD |

6,14 % |

12,31 % |

Nein |

19.12.2025 |

271,37/271,46 EUR |

BEST Turbo-Optionsscheine mit unbegrenzter Laufzeit

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Quanto |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

Gold |

Call |

2.664,0551 USD |

5,2 |

Nein |

54,15/54,16 EUR |

|

|

Gold |

Call |

2.884,9683 USD |

8,1 |

Nein |

34,89/34,90 EUR |

|

|

Gold |

Put |

3.983,5442 USD |

4,7 |

Nein |

63,44/63,45 EUR |

|

|

Gold |

Put |

3.760,1086 USD |

6,8 |

Nein |

43,83/43,84 EUR |

Stand: 23. April 2025; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.