Märkte

Japanischer Yen: Gefangen im Zollstrudel

Der japanische Yen konnte in den vergangenen Monaten von den Turbulenzen beim internationalen Handel und an den Finanzmärkten profitieren und seit Jahresbeginn rund 10 Prozent gegenüber dem US-Dollar zulegen. Unter den G10-Währungen gehört der japanische Yen damit zu denjenigen, die sich in den ersten Monaten des Jahres am besten entwickeln konnten.

Im Moment profitiert der japanische Yen dabei von seinem Status als »sicherer Hafen«. Das Hin und Her der US-Regierung im Hinblick auf die Einführung von Importzöllen hat Anfang April die Märkte stark verunsichert. Aufgrund der teilweise sehr hohen Zölle hatten einige Analysten ihre Risikoeinschätzung für eine Rezession in den USA und auch weltweit deutlich angehoben, was die Nachfrage nach dem japanischen Yen, aber auch dem Schweizer Franken, signifikant erhöhte.

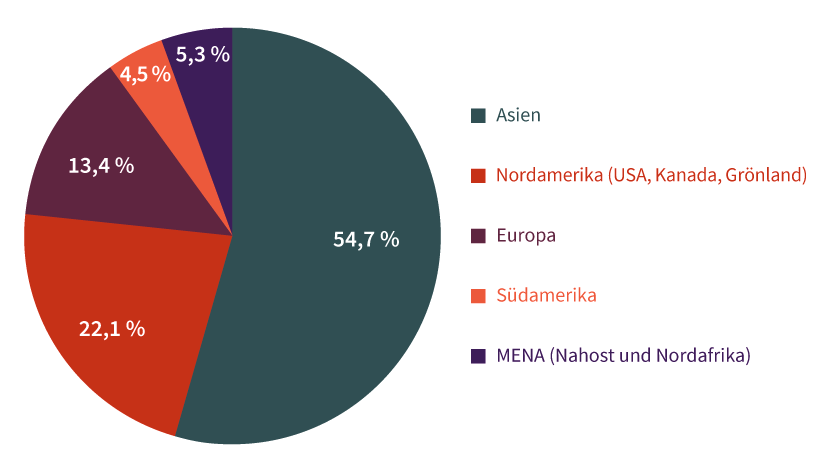

Dass der Schweizer Franken trotz des initial höheren Zolls in direkter Reaktion auf die Zollankündigungen der USA stärker profitieren konnte als der japanische Yen, dürfte unter anderem daran liegen, dass die japanische Wirtschaft deutlich stärker von Exporten in die USA abhängig ist als die Schweiz. 2024 gingen rund 21 Prozent der japanischen Exporte in die USA, weitere 55 Prozent gingen an andere Länder in Asien (siehe Grafik 1), die zunächst ebenfalls mit sehr hohen Zöllen in Richtung USA belegt wurden. Daher war im ersten Moment davon auszugehen, dass nicht nur die direkten Auswirkungen hoch sein würden. Auch die japanischen Ausfuhren in die anderen asiatischen Länder würden leiden, da deren Konjunktur ebenfalls belastet werden würde.

Grafik 1: Japan exportiert nach Asien und in die USA

Japanische Exporte 2024 nach Regionen in Prozent

Stand: 14. April 2025; Quelle: Ministry of Finance, CEIC, Commerzbank Research

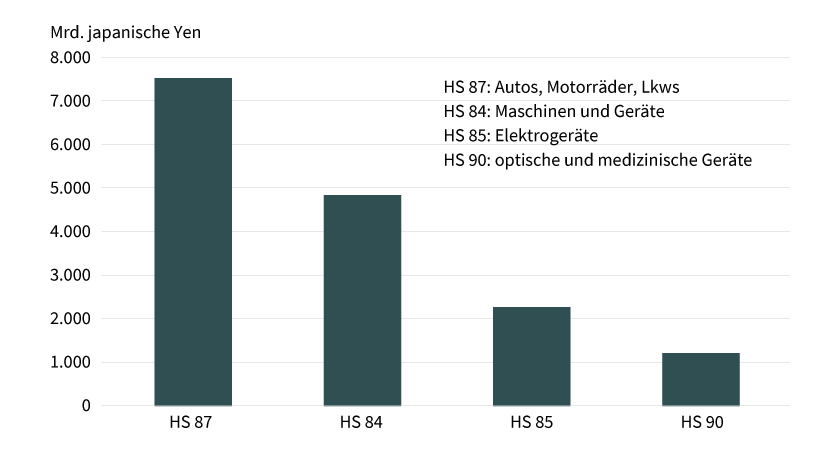

Inzwischen wurden die reziproken Zölle zwar um 90 Tage pausiert. Für alle nicht-nordamerikanischen Länder außer China gilt damit für den Moment ein Zollsatz von 10 Prozent für Exporte in Richtung USA. Die sektoralen Zölle auf Stahl und Aluminium sowie auf Autos bleiben allerdings bei 25 Prozent. Für China wurde der Zollsatz sogar noch einmal um 145 Prozentpunkte erhöht. Für Japan bedeutet das nichts Gutes – oder zumindest weniger Gutes als für andere Länder. Denn einerseits ist China noch immer ein sehr wichtiger Absatzmarkt für japanische Exporte. 2024 betrug der Anteil immerhin 18 Prozent und im Zuge des eskalierenden Zollstreits zwischen China und den USA haben wir unsere Wachstumsprognose für China deutlich gesenkt. Andererseits bestehen die japanischen Exporte in Richtung USA zu fast 40 Prozent aus Autos und Lastwagen (Export HS Gruppe 87), die noch immer mit 25 Prozent verzollt werden müssen (siehe Grafik 2). Ein Großteil der japanischen Exporte kann somit nicht von der Pause bei den reziproken Zöllen profitieren.

Grafik 2: Japan exportiert viele Autos Richtung USA

Die vier größten japanischen Exportkategorien nach USA

Stand: 14. April 2025; Quelle: Ministry of Finance, CEIC, Commerzbank Research

Das wäre vielleicht noch verkraftbar, wenn Japan andere Länder und Produktgruppen hätte, die die zu erwartende Schwäche bei Automobilexporten in Richtung USA abfedern könnten. Leider muss man sagen, dass in den vergangenen drei Jahren das Wachstum der Exporte in Richtung USA rund 28 Prozent der Zuwächse bei den japanischen Exporten insgesamt ausgemacht hat und davon wiederum die Hälfte aus der Automobilbranche kam. Der Automobilsektor war daher in der Vergangenheit ein maßgeblicher Treiber für den Anstieg japanischer Exporte, was wiederum zu einem großen Teil auf die Nachfrage aus den USA zurückzuführen war.

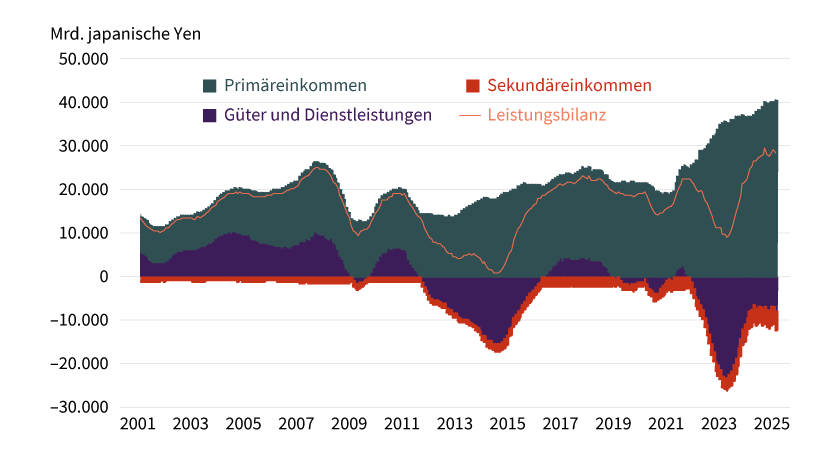

Die Abhängigkeit von den USA zeigt sich nicht nur bei den Exporten, sondern bei einem Blick in die Details der Leistungsbilanz auch beim Primäreinkommen. Denn Japan ist zwar als Export-Powerhaus bekannt, aufgrund steigender Importe weist das Land jedoch seit 2021 ein Außenhandelsdefizit aus. Die positive und zuletzt weiter steigende Leistungsbilanz ist daher einzig und allein auf die steigenden Primäreinkommen zurückzuführen, die in den vergangenen Jahren stark gestiegen sind (siehe Grafik 3). 2024 lagen sie um rund 53 Prozent höher als 2021, was insbesondere auf einen starken Anstieg bei den Gewinnen aus Direktinvestitionen (+82 Prozent) und den Zinszahlungen (+78 Prozent) zurückzuführen ist. Die Investitionen der Japaner in den vergangenen Jahrzehnten machen sich also bezahlt und stützen nun die Leistungsbilanz, obwohl der Außenhandel ein Defizit aufweist.

Grafik 3: Primäreinkommen stützt die Leistungsbilanz

Leistungsbilanz mit Komponenten

Stand: 14. April 2025; Quelle: Bank of Japan, CEIC, Commerzbank Research

Geografisch gesehen haben sich insbesondere die Investitionen in die USA in den vergangenen Jahren bezahlt gemacht. Es liegen zwar hierfür noch keine Zahlen für das vierte Quartal 2024 vor, im dritten Quartal 2024 lag allerdings das Primäreinkommen aus Nordamerika 88 Prozent über dem Niveau aus dem dritten Quartal 2021. Hohe Anlagen in US-Staatsanleihen werfen seit dem Zinsanstieg durch die Fed wieder eine deutlich höhere Rendite ab, während die positive wirtschaftliche Entwicklung in den USA sich auch in den Unternehmensgewinnen der japanischen Unternehmen vor Ort bemerkbar macht. Und natürlich hat auch der schwache japanische Yen zu dieser Entwicklung beigetragen. Insbesondere seit Ende 2022 zeigt sich ein deutlich stärkerer Anstieg der Primäreinkommen in japanische Yen gerechnet im Vergleich zu der Bilanzierung in US-Dollar.

Mit Blick auf die momentanen Turbulenzen in den USA zeigt die Entwicklung der vergangenen Jahre allerdings auch, dass die Leistungsbilanz Japans sehr stark von der wirtschaftlichen Entwicklung in den USA abhängig ist. Der Anstieg des Leistungsbilanzüberschusses zwischen 2021 und den zwölf Monaten bis Ende September 2024 war vollständig auf den Anstieg der Primäreinkommen aus den USA zurückzuführen. Eine schwächere wirtschaftliche Entwicklung mit niedrigeren Unternehmensgewinnen und einem niedrigeren Zinsniveau in den USA hätte daher direkte Auswirkungen auf die japanische Leistungsbilanz.

Zusammengenommen zeigt das, dass die japanische Wirtschaft und auch die japanische Leistungsbilanz zu einem hohen Maße von der Entwicklung der US-Wirtschaft abhängig ist. Während das in den vergangenen Jahren mit Sicherheit ein erfolgreiches Rezept war, könnte das im momentanen Umfeld zur Belastung werden. Wir sprechen dem japanischen Yen sicherlich nicht strukturell seine Funktion als sicherer Hafen ab, weisen aber darauf hin, dass er sich in dieser Funktion schwächer entwickeln dürfte als der Schweizer Franken, solange die globalen Turbulenzen von den USA ausgehen.

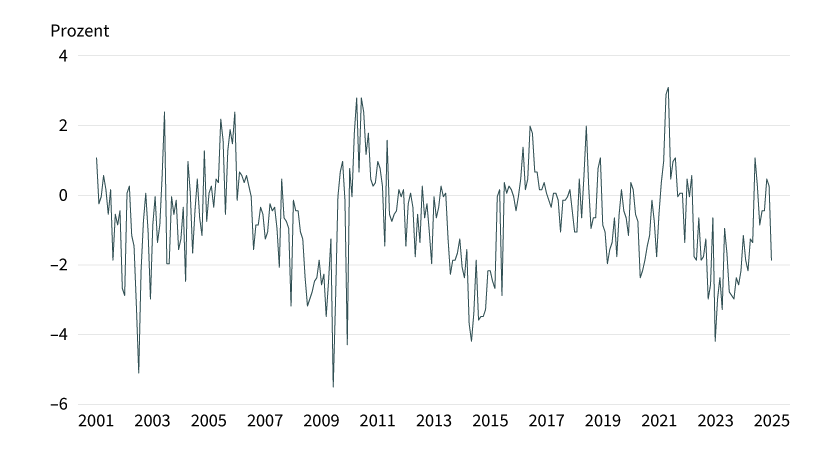

Kurzfristig dürften die Zollankündigungen aus den USA ebenfalls auf dem japanischen Yen lasten. Die Lohnentwicklung ist weiterhin gedämpft mit anhaltend negativen Wachstumsraten beim Reallohn (siehe Grafik 4). Das lässt weiterhin Zweifel daran aufkommen, inwieweit die heimische Nachfrage wirklich zu einem strukturellen Anstieg der Inflation beitragen kann. Die Inflation bei den Dienstleistungspreisen liegt daher auch bereits seit längerem unterhalb der 2-Prozent-Marke.

Grafik 4: Reallohnentwicklung erneut negativ

Reallöhne, alle Betriebe mit mehr als fünf Mitarbeitern, in Prozent gegenüber Vorjahr

Stand: 14. April 2025; Quelle: Ministry of Health, Labour and Welfare

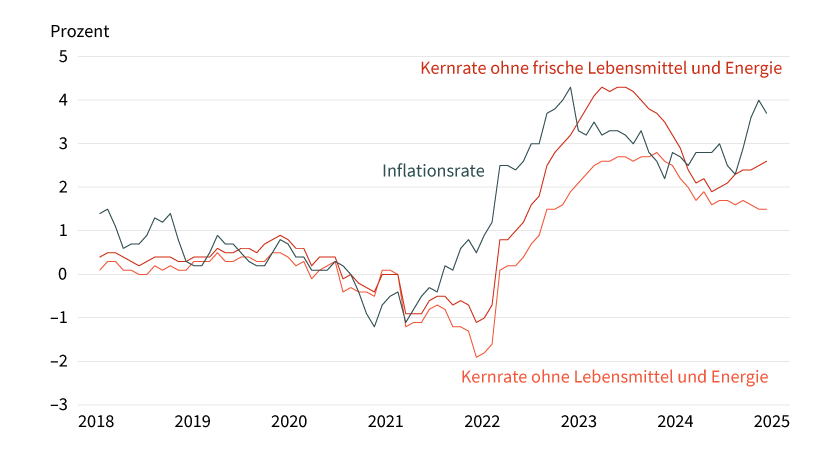

Noch immer wird die Gesamtinflation in Japan sehr stark von den Lebensmittelpreisen beeinflusst, die zuletzt um 5,6 Prozent im Jahresvergleich gestiegen sind. Das ist deswegen wichtig, weil anders als andere Zentralbanken die Bank of Japan für ihre Kernrate nur Energie und frische Lebensmittel von der Gesamtrate abzieht. Daher liegt die für sie relevante Inflationsrate noch immer bei 2,6 Prozent und damit oberhalb ihres Ziels. Würde sie allerdings zur Ermittlung der Kernrate alle Lebensmittel abziehen, bliebe nur eine Inflationsrate von 1,5 Prozent übrig – unterhalb ihres Ziels (siehe Grafik 5).

Grafik 5: Divergenz der Inflationsraten

Inflation und Kernraten gegenüber Vorjahr

Stand: 14. April 2025; Quelle: Statistical Bureau Japan, CEIC, Commerzbank Research

Dieser Unterschied gibt der Bank of Japan in den kommenden Monaten noch eine gewisse Flexibilität, was den Leitzins angeht. Will sie ihn weiter anheben, kann sie die von ihr bevorzugte Inflationsrate gut als Argument anführen. Sollte sie allerdings den derzeitigen Leitzins von 0,5 Prozent für angemessen erachten, könnte sie auch auf die Volatilität der Lebensmittelpreise hinweisen und auch unveränderte Zinsen gut begründen. Wir tendieren momentan zu der ersten Option und gehen davon aus, dass die Bank of Japan im Sommer noch einmal die Zinsen anheben wird. Danach wird sie sich zwar die Option einer weiteren Anhebung offenlassen wollen. Wir gehen aber nicht davon aus, dass die weitere Inflationsentwicklung gegen Ende des Jahres diesen Zinsschritt unterstützen wird.

Abgesehen von Phasen, in denen der japanische Yen als sicherer Hafen gefragt ist, dürfte er daher auch weiterhin strukturell unter Druck bleiben. Allerdings sehen wir auch im US-Dollar strukturelle Schwächen, die mit dem versuchten Umbau beim Außenhandel und der momentan unsicheren Lage rund um die Unabhängigkeit der US-Zentralbank zu tun haben. In Summe erwarten wir daher, dass der japanische Yen sich zum US-Dollar bei um die 150 seitwärts bewegen dürfte. Gegenüber dem Euro dürfte der japanische Yen hingegen in den kommenden Monaten deutlich abwerten.

Produktidee: Optionsscheine auf die Wechselkurse Euro/japanischer Yen und US-Dollar/japanischer Yen

Sie möchten an der künftigen Wertentwicklung der Wechselkurse Euro/japanischer Yen oder US-Dollar/japanischer Yen partizipieren? Mit BEST-, Faktor- oder Inline-Optionsscheinen von Société Générale haben Sie die Möglichkeit, überproportional an Kursveränderungen zu partizipieren. Ein Überblick über das gesamte Spektrum an Produkten auf Währungen steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

BEST Turbo-Optionsscheine

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

EUR/JPY |

Call |

130,872273 JPY |

5,2 |

Unbegrenzt |

19,11/19,12 EUR |

|

|

EUR/JPY |

Call |

146,813011 JPY |

10,8 |

Unbegrenzt |

9,25/9,26 EUR |

|

|

EUR/JPY |

Put |

192,624918 JPY |

5,2 |

Unbegrenzt |

19,05/19,06 EUR |

|

|

EUR/JPY |

Put |

177,405319 JPY |

10,4 |

Unbegrenzt |

9,66/9,67 EUR |

|

|

USD/JPY |

Call |

115,282456 JPY |

5,3 |

Unbegrenzt |

16,38/16,39 EUR |

|

|

USD/JPY |

Call |

129,051556 JPY |

11,1 |

Unbegrenzt |

7,87/7,88 EUR |

|

|

USD/JPY |

Put |

169,289555 JPY |

5,1 |

Unbegrenzt |

17,01/17,02 EUR |

|

|

USD/JPY |

Put |

155,502669 JPY |

10,3 |

Unbegrenzt |

8,51/8,52 EUR |

Faktor-Optionsscheine

|

WKN |

Basiswert |

Strategie |

Faktor |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|

|

EUR/JPY |

Long |

4 |

Unbegrenzt |

10,34/10,37 EUR |

|

|

EUR/JPY |

Long |

9 |

Unbegrenzt |

9,03/9,08 EUR |

|

|

EUR/JPY |

Short |

–4 |

Unbegrenzt |

8,49/8,51 EUR |

|

|

EUR/JPY |

Short |

–9 |

Unbegrenzt |

5,55/5,58 EUR |

|

|

USD/JPY |

Long |

4 |

Unbegrenzt |

9,08/9,16 EUR |

|

|

USD/JPY |

Long |

9 |

Unbegrenzt |

6,74/6,86 EUR |

|

|

USD/JPY |

Short |

–4 |

Unbegrenzt |

8,69/8,77 EUR |

|

|

USD/JPY |

Short |

–9 |

Unbegrenzt |

5,87/5,99 EUR |

Inline-Optionsscheine

|

WKN |

Basiswert |

Untere Barriere |

Obere Barriere |

Max. Rendite p.a. |

Bewertungstag |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

EUR/JPY |

148,00 JPY |

176,00 JPY |

131,31 % |

19.09.2025 |

6,32/6,67 EUR |

|

|

EUR/JPY |

150,00 JPY |

176,00 JPY |

152,71 % |

19.09.2025 |

5,80/6,15 EUR |

|

|

EUR/JPY |

148,00 JPY |

174,00 JPY |

155,96 % |

19.09.2025 |

5,77/6,12 EUR |

Stand: 23. April 2025; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.