Märkte

Aktien Europa, USA und Japan – Die Ausnahmestellung der USA ist (zunächst) beendet

Das Kapitalmarktumfeld hat sich ausgehend von den USA deutlich eingetrübt. Der US-Markt leidet vor allem unter der Handelspolitik der Trump-Regierung und den schwächelnden IT-/KI-Werten. Der europäische Aktienmarkt bietet hingegen im Vergleich kurzfristig bessere Chancen. Deutlichere Anzeichen von Rezessionsgefahren in den USA könnten die Kurse weltweit allerdings unter Druck bringen.

Rotation im Startquartal

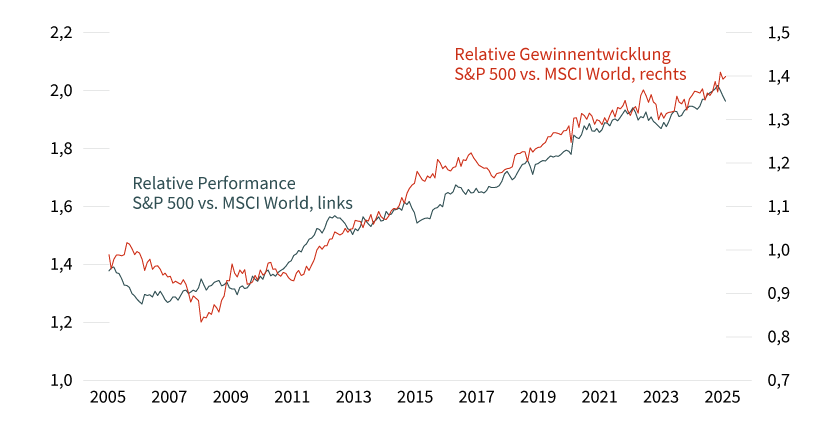

Die Aktienmärkte sind bis Mitte Februar stark ins Jahr 2025 gestartet. Doch anders als erwartet war es der europäische Markt, der bisher die Nase vorn hatte. In den vergangenen 14 (!) Jahren hat der MSCI-Index für die USA fast kontinuierlich besser abgeschnitten als der MSCI Welt. Lediglich 2017 und 2022 schnitten US-Werte leicht schwächer ab. Die langjährige überdurchschnittliche Entwicklung der USA war insofern folgerichtig, da sich auch die Gewinne der US-Unternehmen überdurchschnittlich entwickelten, was zu einem großen Teil an den stark steigenden Gewinnen im IT-Sektor lag. Angesichts der langen Periode der Outperformance des US-Marktes hat sich an den Finanzmärkten der Begriff des »US-Exceptionalism« etabliert. Doch ist dieser Trend in Gefahr? Ist die Phase der »Ausnahmestellung des US-Marktes« vorbei (siehe Grafik 1)?

Grafik 1: Relative Outperformance des US-Marktes geht Hand in Hand mit ebenfalls stärkerer Gewinnentwicklung

S&P 500 – relative Gewinn- und Kursentwicklung gegenüber MSCI World (indexiert auf 100)

Stand: April 2025; Quelle: LSEG Datastream, Commerzbank Research

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung. Weitere Informationen zu der hier dargestellten Wertentwicklung entnehmen Sie bitte den Rechtlichen Hinweisen.

US-Markt im Konsolidierungsmodus

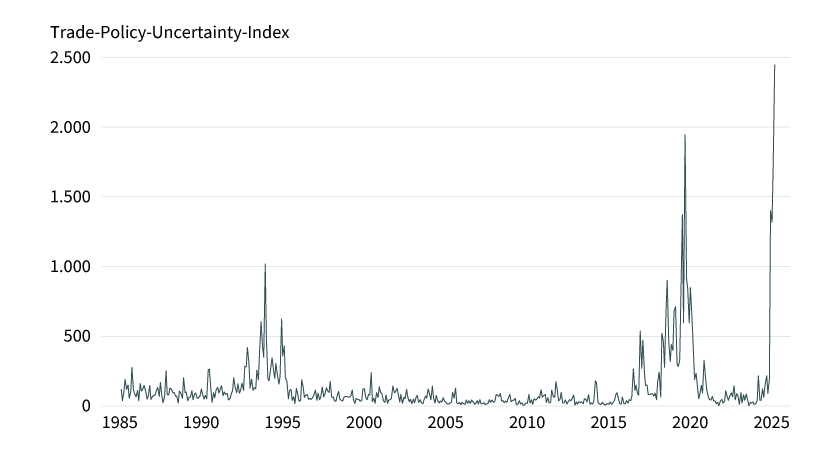

Nach der US-Wahl im Herbst 2024 konzentrierte sich der Markt zunächst verstärkt auf die wirtschaftsfreundlichen Aspekte des Wahlprogramms Donald Trumps. Zölle wurden zwar eingepreist, aber die Wahrnehmung ging in die Richtung, dass unter dem Strich – unter anderem mit Steuersenkungen und weniger Regulierung – mehr Positives als Negatives herauskommen würde. Die bisherigen Maßnahmen Donald Trumps haben bei den Investoren aber für Sorgenfalten statt für Freudentränen gesorgt. Zu unberechenbar erscheint die politische Agenda, sowohl bei Importzöllen als auch bei den geopolitischen Themen (siehe Grafik 2).

Grafik 2: Unsicherheit hinsichtlich der US-Handelspolitik ist enorm

Stand: April 2025; Quelle: policyuncertainty.com, Commerzbank Research

Die bereits zuvor ohnehin schwächelnde Konjunkturentwicklung kommt infolge der Maßnahmen weiter unter Druck. Sogar Präsident Trump selbst schließt eine Rezession infolge seiner Maßnahmen nicht aus, und US-Finanzminister Scott Bessent spricht sogar von einer notwendigen »Entgiftungsphase« für die US-Konjunktur.

Aufwärtstrend der Unternehmensgewinne ist noch intakt

Derzeit ist der Markt stark stimmungsgetrieben. Die durch die Trump-Politik aufgekommene große Unsicherheit schlägt sich bereits deutlich in den Stimmungsumfragen von Konsumenten und Unternehmen nieder und droht damit eher zur sich selbst erfüllenden Prophezeiung zu werden. Denn die »harten« Konjunkturdaten zeigen zwar eine nachlassende Dynamik, ein Konjunktureinbruch zeichnet sich aber derzeit nicht ab. Gleiches gilt für die Unternehmensgewinne. Dere n Aufwärtstrend auf Basis der berichteten Gewinne (vergangene zwölf Monate) ist grundsätzlich intakt. Bei den erwarteten Gewinnen (kommende zwölf Monate) zeigt sich aber bereits, dass hier die Gewinnschätzungen leicht zurückgenommen werden. Hier werden bereits die Auswirkungen der angekündigten Zölle eingerechnet, die auf der Indexebene eher für Gewinneinbußen als für zusätzliches Wachstum sorgen dürften. Damit einhergehend kommen auch die US-BIP-Prognosen etwas zurück, was für weiteren Abwärtsrevisionsdruck für die Indexgewinne sorgen dürfte. Europa steht, zumindest was die Dynamik angeht, etwas besser da.

IT-Sektor fällt als Zugpferd aus

Und auch bei den IT- bzw. IT-nahen Werten hat die Euphorie rund um das Thema Künstliche Intelligenz (KI) zumindest in den USA deutlich nachgelassen. In China hatte sie dagegen zwischenzeitlich Fahrt aufgenommen. Zwar erholten sich die Kurse vom ersten Schreck nach den Berichten über das anscheinend sehr effizient arbeitende chinesische KI-Start-up DeepSeek, aber die Unsicherheit sitzt offensichtlich etwas tiefer, zumal auch Trumps Zollpolitik weitere Belastungen erwarten lässt.

Die berühmten Glorreichen Sieben (G7) sind hierfür ein gutes Beispiel. Deren relative Kursentwicklung läuft schon seit längerer Zeit seitwärts, und auch die stete Ausweitung der Margen ist zu einem Ende gekommen. Letztendlich geht es darum, dass die Gewinne wahrscheinlich zwar weiter steigen werden, aber die Dynamik nachlassen dürfte und damit die Bewertung nach und nach zurückkommt (siehe Grafik 3).

Grafik 3: Glorreiche Sieben laufen nicht mehr besser als der US-Markt

Kursentwicklung der Glorreichen Sieben (G7) relativ zum S&P 500-Index

Stand: April 2025; Quelle: LSEG Datastream, Commerzbank Research

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung. Weitere Informationen zu der hier dargestellten Wertentwicklung entnehmen Sie bitte den Rechtlichen Hinweisen.

Da die G7 im S&P 500 ein Gewicht in Höhe von gut 30 Prozent besitzen, müsste deren derzeitiges Abbremsen durch Rückenwind der restlichen Titel überkompensiert werden. Das ist aber zurzeit angesichts der zunehmenden Konjunktursorgen nicht zu erwarten.

Konjunkturprognosen auf dem Prüfstand

Damit rücken die Konjunkturerwartungen noch stärker in den Fokus der Anleger. Hier zeigen die Trends derzeit eher in die falsche Richtung. Die Sorgen um die wirtschaftliche Entwicklung in den USA aufgrund der Trump’schen Zollpolitik haben sich in Verbindung mit einem sinkenden Konsumentenvertrauen, den steigenden Inflationserwartungen der Verbraucher und der sich verschlechternden Stimmung in den Unternehmen bereits zugenommen. Verunsichernde Äußerungen von Präsident Trump (»nur Übergangsphase«) und Finanzminister Bessent (»notwendige Entgiftungsphase«) kommen nun hinzu. Die US-Wirtschaft hat zwar noch Schwung, aber der scheint ihr auszugehen. Angesichts der nachlassenden konjunkturellen Dynamik und des anhaltenden Inflationsdrucks dürfte die Diskussion über ein Stagflations- oder gar Rezessionsszenario in den USA in den kommenden Wochen an den Märkten anhalten.

Umschichtungen bei institutionellen Anlegern zu erkennen

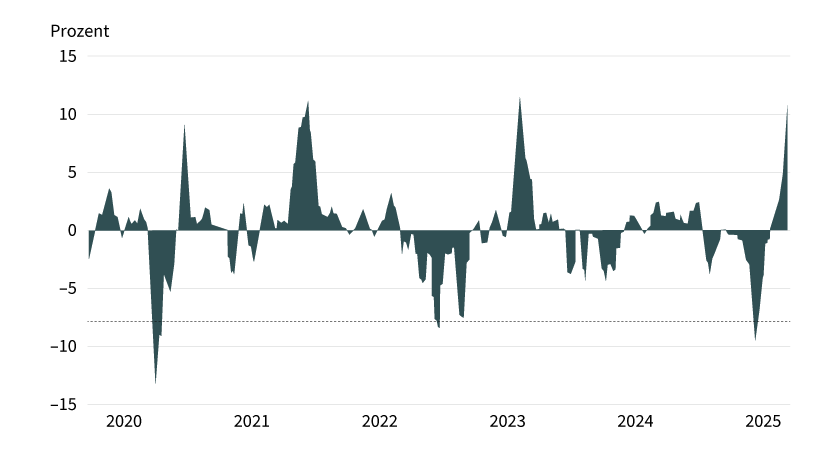

Diese Gemengelage traf auf einen Markt, der von einer optimistischen Anlegerstimmung und hohen US-Aktienpositionen in den Depots privater und institutioneller Kunden geprägt war. Der Markt war damit entsprechend anfällig für negative Nachrichten. Die derzeit zu beobachtende Präferenz großer institutioneller Investoren für Europa dürfte sich entsprechend zunächst fortsetzen. Die die US-Aktienmärkte dominierende IT-/KI-Story ist derzeit nicht mehr das treibende Narrativ. Solange der hochgewichtete IT-Sektor nicht wieder an Fahrt gewinnt, die (politische) Unsicherheit hoch bleibt und die Makrodaten keine neue Dynamik signalisieren, dürfte auch der US-Aktienmarkt nicht von der Stelle kommen und seine Konsolidierung fortsetzen (siehe Grafik 4).

Grafik 4: Anleger investieren bevorzugt in Europa

Zu-/Abflüsse von ETFs in Prozent des verwalteten Vermögens

Stand: April 2025; Quelle: NDR, IHS Market

Für grünes Licht bei US-Aktien ist es uns trotz der jüngsten Kursverluste angesichts der volatilen Zollpolitik noch zu früh. Allerdings würden wir aus heutiger Sicht mögliche weitere Kursrückschläge im Bereich von 5 bis 10 Prozent als Kaufgelegenheiten einstufen, da wir in unserem Basisszenario keine US-Rezession erwarten.

Europa – im Fokus der internationalen Anleger

Der europäische Aktienmarkt steht derzeit im Fokus der Anleger. Das Hauptaugenmerk liegt vor allem auf dem deutschen Markt. Die Hoffnung auf einen – wie auch immer gearteten – Friedensprozess in der Ukraine und vor allem der dramatische Wandel in der deutschen Politik in Bezug auf die Schuldenbremse haben bei internationalen Anlegern eine regelrechte Euphorie ausgelöst. Allerdings werden auch Deutschland und Europa unter einer konjunkturellen Abschwächung in den USA leiden, was derzeit auch für Kursdruck bei europäischen Indizes sorgt. Was das Thema eines Waffenstillstands in der Ukraine und das XXL-Fiskalpaket angeht, bleiben das grundsätzliche Pluspunkte für Europa. Auch wenn viele Investoren nach unserer Einschätzung zu optimistisch sind, was die Geschwindigkeit angeht, in der die Sondervermögen-Milliarden tatsächlich investiert werden. Im relativen Vergleich gegenüber dem US-Markt dürfte die positive Grundstimmung für Europa noch anhalten. Wenn auch mit deutlich gebremstem Schwung. Das gilt insbesondere für den deutschen Markt, der nach der vorherigen extremen Outperformace gegenüber dem US-Markt zunächst noch eine Verschnaufpause einlegen dürfte (siehe Grafik 5).

Grafik 5: Extreme Outperformance des DAX gegenüber dem US-Markt

Relative Performance des DAX vs. S&P 500

Stand: April 2025; Quelle: LSEG Datastream, Commerzbank Research

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung. Weitere Informationen zu der hier dargestellten Wertentwicklung entnehmen Sie bitte den Rechtlichen Hinweisen.

Japan – Bewegung in der Tradingrange

Zwar konnte sich der japanische Aktienmarkt während der jüngsten Turbulenzen an den US-Märkten zunächst behaupten. Doch mittlerweile rangiert der Nikkei seit Jahresbeginn in lokaler Währung in der Performance hinter dem S&P 500 und hat auch im Vergleich mit den europäischen Märkten schlechter abgeschnitten. Für Gegenwind sorgen unter anderem zwei Faktoren: Zum einen steigen die Leitzinsen in Japan aufgrund der anziehenden Inflation weiter. Zum anderen stützt das die japanische Währung, was tendenziell Gegenwind für den Aktienmarkt bedeutet. Nicht zuletzt belasten der US-Zollstreit, der Japans Exportaussichten dämpfen könnte, sowie die vergleichsweise schwache Entwicklung der chinesischen Konjunktur (vor allem der Privatkonsum). Nach dem starken Nikkei-Anstieg seit März 2023 auf 40.000 Punkte setzte eine Korrektur ein, und der Index testete seine technische Unterstützungszone im Bereich von 31.000 bis 32.000 Punkten, konnte sich von dort aus aber wieder erholen.

Wir gehen davon aus, dass sich auch der Nikkei in den kommenden Wochen volatil seitwärts bewegen wird. Das vom Markt prognostizierte Gewinnwachstum für den Topix für das Jahr 2025 von 9 Prozent – was einen klaren Pluspunkt darstellt – dürfte deutlich nach unten revidiert werden. Die KGV-Bewertung für das Jahr 2025 bleibt aber im relativen Vergleich ein Positivfaktor. Längerfristig sind die positiven strukturellen Faktoren ohnehin weitgehend intakt.

Fazit: Die positiven Erwartungen an die USA für das Börsenjahr 2025 haben sich nicht erfüllt. Die als unberechenbar wahrgenommene Handelspolitik von US-Präsident Trump in Verbindung mit neuen geopolitischen Ausrichtungen haben für Unsicherheit und Rezessionssorgen gesorgt, was sich auch negativ in den Erwartungen für die weitere konjunkturelle Entwicklung und für die Unternehmensgewinne niedergeschlagen hat. Hinzu kommt eine gewisse Ernüchterung bei den IT-/KI-Titeln, die am US-Markt zu einem großen Teil für die jüngsten Kursverluste verantwortlich sind. Taktisch bleiben wir für den US-Markt zunächst zurückhaltend. Längerfristig dürften sich aber bei weiterer Schwäche wieder gute Kaufgelegenheiten ergeben. Die grundsätzliche KI-Story ist unserer Meinung nach noch nicht vorbei.

Auf der anderen Seite steht Europa im Vergleich etwas besser da. Die große Konjunkturerholung ist zwar für 2025 angesichts der Trump’schen Zollpolitik weiterhin nicht in Sicht. Aber die Aussicht auf einen Friedensprozess in der Ukraine in Verbindung mit den zu erwartenden Investitionen in Infrastruktur und Verteidigung (Stichwort: XXL-Fiskalpaket) haben die Stimmung der internationalen Investoren gegenüber Europa stark verbessert. Die zu erkennende Präferenz für Europa dürfte noch etwas anhalten und auch die Kurse in der relativen Betrachtung weiter unterstützen. Sollte es aber zu einer US-Rezession kommen, werden die Börsenkurse aller Regionen leiden.

Produktidee: PARTIZIPIEREN SIE AN DER ENTWICKLUNG AUSGEWÄHLTER INDIZES

Nutzen Sie die Einschätzungen unserer Experten und partizipieren Sie an der Entwicklung ausgewählter Indizes. Ein Überblick über das gesamte Produktspektrum an Optionsscheinen und Zertifikaten steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

Aber Achtung: Da die von Société Générale angebotenen Produkte in Euro notieren, der Handelspreis ausländischer Basiswerte in Fremdwährung, besteht für den Investor hier ein Währungsrisiko.

Index-Zertifikate

|

WKN |

Basiswert |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|

|

DAX |

Unbegrenzt |

141,00/141,10 EUR |

|

|

MDAX |

Unbegrenzt |

9,47/9,48 EUR |

|

|

EURO STOXX 50 |

Unbegrenzt |

122,42/122,52 EUR |

|

|

S&P 500 |

Unbegrenzt |

120,27/120,37 EUR |

|

|

Nasdaq 100 |

Unbegrenzt |

140,60/140,70 EUR |

|

|

Nikkei 225 |

Unbegrenzt |

10,74/10,75 EUR |

BEST Turbo-Optionsscheine

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

DAX |

Call |

18.479,5630 Pkt. |

6,4 |

Unbegrenzt |

35,41/35,42 EUR |

|

|

DAX |

Put |

25.353,1403 Pkt. |

6,4 |

Unbegrenzt |

34,05/34,06 EUR |

|

|

MDAX |

Call |

23.635,1480 Pkt. |

6,7 |

Unbegrenzt |

4,06/4,09 EUR |

|

|

MDAX |

Put |

31.804,2472 Pkt. |

6,7 |

Unbegrenzt |

4,21/4,24 EUR |

|

|

EURO STOXX 50 |

Call |

4.307,7219 Pkt. |

6,3 |

Unbegrenzt |

8,03/8,04 EUR |

|

|

EURO STOXX 50 |

Put |

5.924,7656 Pkt. |

6,2 |

Unbegrenzt |

8,22/8,23 EUR |

|

|

S&P 500 |

Call |

4.627,1767 Pkt. |

6,5 |

Unbegrenzt |

7,20/7,21 EUR |

|

|

S&P 500 |

Put |

6.281,4960 Pkt. |

6,6 |

Unbegrenzt |

7,49/7,50 EUR |

|

|

Nasdaq 100 |

Call |

15.902,8436 Pkt. |

6,1 |

Unbegrenzt |

26,77/26,78 EUR |

|

|

Nasdaq 100 |

Put |

22.116,9082 Pkt. |

6,1 |

Unbegrenzt |

28,10/28,11 EUR |

|

|

Nikkei 225 |

Call |

30.278,4843 Pkt. |

6,7 |

Unbegrenzt |

3,25/3,26 EUR |

|

|

Nikkei 225 |

Put |

40.752,6170 Pkt. |

6,5 |

Unbegrenzt |

3,39/3,40 EUR |

Stand: 23. April 2025; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.